一般社団法人 日本損害保険協会 SONPO

![]()

こちらのHPで紹介されている自賠責保険(自動車賠償責任保険)の項目で

保険会社の利益はありませんという記述がありました。

私も以前損害保険の募集人講習を受けた際に担当講師がそのように説明していたのを覚えていまして

自賠責保険はそういうものなのだと思っていました。

昨今のビックモーターの不祥事の一件から

保険会社と自動車業界の関係性が取り沙汰されているために車検時に

強制的に加入する自賠責保険というものの不思議な立ち位置に興味が湧き

調べてみました。

自賠責保険の概要

- 自動車の運行によって他人を負傷させたり、死亡させたりした場合、被保険者(具体的には保有者または運転者)が損害賠償責任を負う場合の損害について保険金等を支払います。この保険は人身事故に限定されます。

補償内容

- 後遺障害:後遺障害の程度に応じた等級で、75万円~4,000万円が支払われます。

- 強制保険:人身事故・損害賠償に関して、被害者が直接請求でき、保険会社の利益は発生しません。

- ケガの場合:ケガの程度に応じて、40万円・20万円・5万円が支払われます。

保険金等のお支払い内容

- 自賠責保険の保険金は、迅速かつ公平に支払うために、国土交通大臣および内閣総理大臣により「支払基準」が定められています。

損害の範囲と支払限度額

- 傷害による損害:最高120万円まで

- 後遺障害による損害:最高4,000万円まで(詳細には等級に応じた額があります)

- 死亡による損害:最高3,000万円まで

※強制保険:強制保険は、自動車を所有・運転するすべての人に加入が義務付けられている保険であり、交通事故による人身事故の被害者を保護することを目的としています。

この情報から、強制保険に関しては、保険会社が利益を得ることはないと説明されています。

これは、強制保険が公共の利益を目的とした制度であり、保険会社が商業的な利益を追求するものではないためです。

被害者は直接保険金を請求することができ、その際に保険会社が余分な利益を得ることはありません。

強制保険は、自動車を所有・運転するすべての人に加入が義務付けられている保険であり、交通事故による人身事故の被害者を保護することを目的としています。

私の今までの感覚だと、

事故などで、自賠責保険を使う人が少なかった場合

翌年の自賠責保険料がその分安くなるというものです。

具体的には

翌年の自賠責保険料がその分安くなるというのは、2023年4月から適用される自賠責保険料について、平均で11.4%の引き下げが行われるということです。

値下げの背景は、自動ブレーキなどの車の安全技術の普及やコロナ禍による生活様式の変化などによって交通事故や保険金の支払額が減少傾向にあることを反映したものです。

具体的な保険料は車種や保険期間などによって異なりますが、

例えば自家用乗用自動車(離島・沖縄県を除く)で36か月契約の場合、

現行では27,180円ですが、

改定後は23,690円と約3,500円安くなります。

詳細な保険料表は 損害保険料率算出機構 のWebサイトで見ることができます。

その中に気になる記載を発見しました

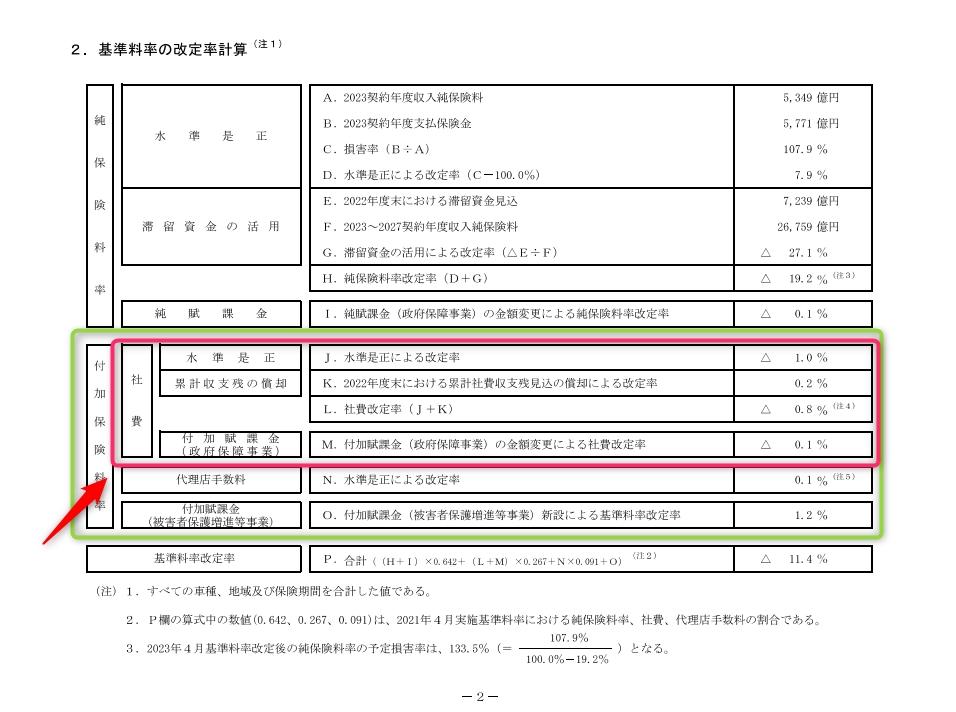

基準料率の改定率計算

純保険料率=純粋な保険料として使われるお金

儲けは無いって言ってたもんね

付加保険料率=代理店に支払う手数料(代理店手数料)+【社費】

社費って何??

要するに、車検を請け負う車屋さん等が自賠責保険を発行すると

手数料として、1件あたり1733円支払われる

・・・待てよ

保険会社は、1件当たり5,056円入るという事では??

利益取っていないと言いつつ

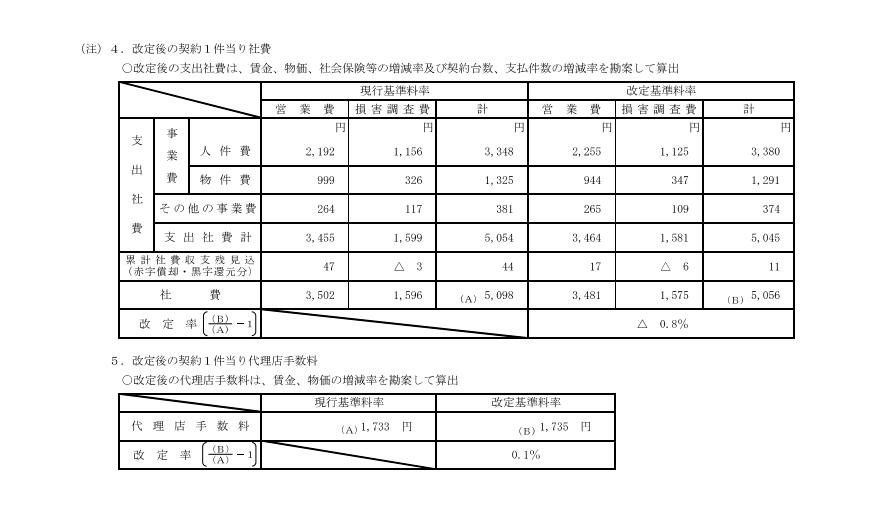

5,056円という事は、

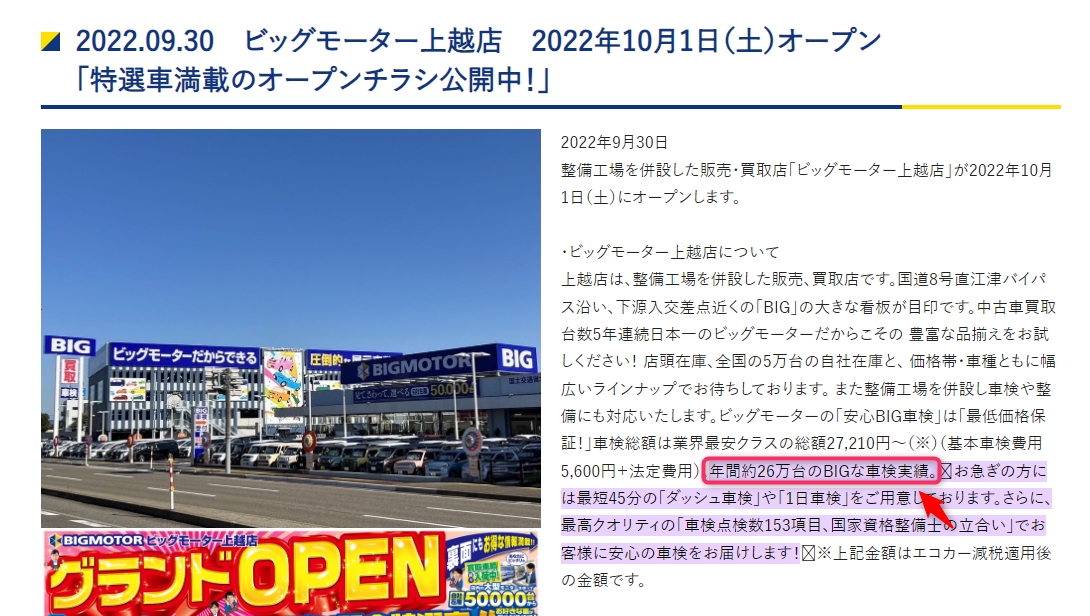

で車検台数年間26万台と記載がありました

26万台×5056円は・・・

1億3156万円

そりゃ、

ビックモータと組んで自賠責保険取りに行きますよね・・